Что такое ИИС? И чем он может быть полезен?

Начнем с того, что это не какое-то новшество нашего правительства или финансового рынка, это достаточно распространенный способ повышения ликвидности, то есть привлечения денег на рынок со стороны простых граждан, чтобы им было интересно как непрофессионалам практически сразу же принять участие в покрытой тайной жизни, которая называется фондовый рынок.

В данный момент очень мало людей знает о фондовом рынке и поэтому привлекается крайне мало средств.

Так по данным Росстата на в РФ экономически активно более 75 миллионов человек из которых только 80 тысяч человек (всего около 0,1%) активны на Московской Бирже.

Если взять все вложения граждан, то:

— 89% приходится на депозиты в банках

— 8% в недвижимость

— 1-2% фондовый рынок

Потенциал привлечения средств огромный, но нужен триггер, которым призван стать ИИС.

Международный опыт

В конце прошлого века было открыто миллионы подобных счетов в экономически развитых странах, не говоря уже о таких странах, как Сингапур, где проникновение ИИС составило почти 100%. В большинстве развитых стран используются схемы стимулирования инвестиционной активности населения:

— в США индивидуальные пенсионные счета (IRA)

— в Великобритании индивидуальные сберегательные счета (ISA)

— в Канаде безналоговые сберегательные счета (TFSA)

и так далее.

В России Индивидуальные инвестиционные счета (ИИС) появились только в январе 2015 года.

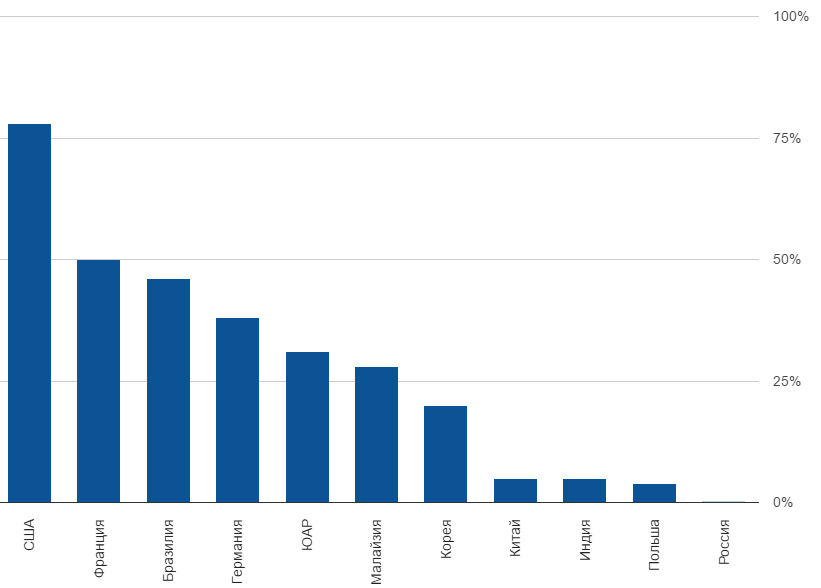

Соотношение активов взаимных инвестиционных фондов и ВВП стран

Таким образом технология уже обкатана, и сейчас мы разберемся, что это такое.

Итак. Обычный гражданин страны, не являясь ни профессиональным трейдером, ни экономистом имеет возможность разместить на специальном брокерском счете, который он может открыть у профессионального участника рынка. Брокеры и инвестиционные компании регулируются тем же самым органом ЦБ (Центральным Банком), как и обычные банки нашей страны, поэтому за надежность можно не волноваться, она та же самая, что и у в случае с банковскими вкладами.

На ИИС можно разместить сумму до 400000 рублей ежегодно.

Что же обычный гражданин может получить от ИИС?

Он получает от государства налоговый вычет, то есть льготу, возврат от той суммы налогов, которую он уплатил за год, в зависимости от той суммы, которую он внес на счет, так как вычет составляет 13% от суммы взноса за год. То есть необходимым условием для того, чтобы получить эту выплату от государства, должно быть наличие рабочего места и он должен официально платить налоги, то есть у него должна быть официально уплаченная налоговая база от которой ему государство и будет делать возврат.

Давайте посчитаем. Возьмем для простоты подсчетов максимальную сумму 400000 рублей. 13% составляет 52000 рублей, то есть в апреле, когда придет время подачи налоговой декларации, можно, получив справку у брокера, что на момент 31 декабря (это важный и интересный момент, о нем мы поговорим чуть позже), частные инвесторы могут получить от налоговой возврат на сумму до 52000 рублей. Важно, что возврат может быть меньше, если вы не уплатили налогов за год на эту или большую сумму, так как вам не вернут налогов больше, чем вы их уплатили.

Несложно посчитать, что для вычета в 52000 рублей Ваша зарплата должна составлять не менее 33500 рублей в месяц. С другой стороны для вложения 400000 в год, Вы должны эти самые 33500 ежемесячно инвестировать, а значит они у вас есть, и должны по идее быть заработаны честным налогооблагаемым путем.

Доходность

Рассмотрим доходность ИИС и то, почему не стоит рассчитывать только на налоговый вычет, и затевать эту игру с государством. Дело в том, что по правилам, установленным на эти счета, а точнее на вычеты, действие программы 3 года, то есть если вы открыли в первый день программы 1 января 2015 года, то 3 года истекают в конце 2017 года, и деньги должны долежать на этом счету до конца программы, иначе вы лишаетесь бонуса в виде вычета.

Еще один важный момент заключается в том, что вычет вы получаете только 1 раз за 3 года на каждую внесенную сумму. То есть если вы внесли 400000 в первый год и 100000 во второй, то на конец 1 года вы получите вычет 52000, а на конец 2 года вы сможете получить вычет только со 100000 рублей, то есть 13000 рублей, а не 52000+13000.

Не будем забывать и про комиссию брокера, которая в среднем составляет 1%, поэтому если вы являетесь честным гражданином и действуете по правилам, то вы получаете доходность не 13%, а 12%. А теперь учтем, что вычет дается 1 раз за 3 года «лежания» денег, то есть более привычная «годовая» доходность составит

12% / 3года = 4% годовых

Всего 4% годовых? Не очень интересно, так как даже банковские вклады в банках первого эшелона, обычно имеющих самые низкие ставки, будут выше (от 6% и более на 2016 год).

Неужели этим хочет удивить нас государство? Нет. Не будем забывать о том, что ИИС — это в первую очередь брокерский счет с возможностью участия в жизни фондовой биржи, этим мы и воспользуемся.

Как же выжать из ИИС максимум?

На ИИС почти без риска можно зарабатывать до 30% годовых. А вот об этом читайте в следующей статье… Подписывайтесь, чтобы не пропустить!

Как вам статья?