Попробуем разобраться, можно ли получить кредит в банке при неофициальной зарплате.

Никто не может гарантировать со стопроцентной точностью, дадут ли вам кредит в том или ином банке или нет. Это касается заемщиков и с белой, и с серой зарплатой. Критерии оценки сейчас полностью автоматизированы. Каждый банк их прописывает самостоятельно. Поэтому даже сотрудники не могут точно сказать, одобрят ли кредит или нет.

В большинстве банков для получения кредита требуется справка о доходах. Однако некоторые ее не требуют, проверяя заемщика по другим критериям.

Что поможет получить кредит

Банк — не налоговая, поэтому штрафовать или наказывать за серую зарплату он не будет. Более того, банки прекрасно понимают, что сейчас у многих зарплата неофициальная. Вот некоторые вещи, которые помогают в получении кредита, но не гарантируют успех.

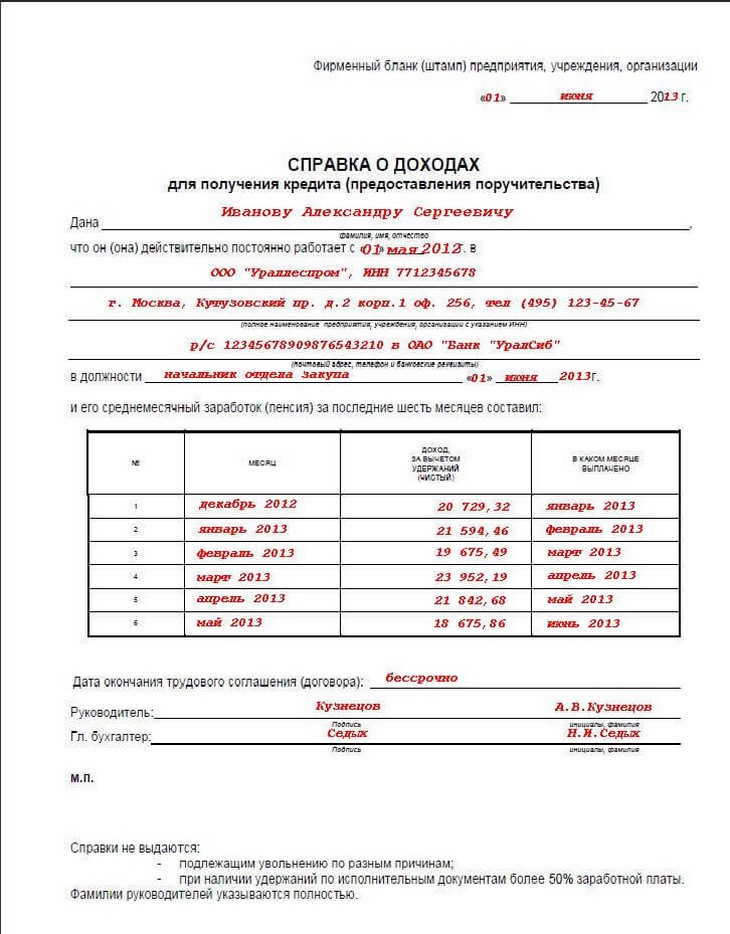

Справка о доходах по форме банка

Это документ, в котором работодатель отражает настоящий доход сотрудника (включая зарплату в конверте). На самом бланке чаще всего указано, что сведения никуда не передаются и нужны исключительно для личного пользования банка/кредитной организации. Поэтому о налоговой можно не беспокоиться. Форма выглядит примерно так.

Имущество в собственности

Машина, квартира, дачный домик — все играет роль. Конечно, есть вариант брать кредит в залог имущества, но это необходимо только в крайних ситуациях. Обычно просто достаточно сообщить о собственности и доказать ее наличие.

Поручитель или созаемщик

С этого года на поручителя или созаемщика ложиться большая ответственность в случае невыплаты заемщиком кредита. Однако это тоже вариант.

Хорошая кредитная история

Большим плюсом будет, если у вас это не первый кредит: хорошая кредитная история — это всегда плюс. Также у заемщика не должно быть открытых займов в микрофинансовых организациях, а также кредитная нагрузка не должна быть больше 40-50% от дохода (с учетом нового кредита).

Достоверная информация в заявке

Иногда заемщики указывают информацию небрежно, с ошибками или опечатками в паспортных данных или телефоне. Из-за этого автоматизированная система может отказать в кредите.

Для обычного потребительского кредита обычно нужны следующие документы:

- паспорт;

- копия или выписка из трудовой книжки;

- справка о доходах по форме 2-НДФЛ;

- справка о доходах по форме банка;

- справка об иных доходах (пенсия, доходы по договору найма, доходы от интеллектуальной собственности, доходы по договорам гражданско-правового характера);

- заграничный паспорт;

- СНИЛС (страховой номер индивидуального лицевого счета);

- ИНН (индивидуальный идентификационный номер).

Точный список документов необходимо уточнять в банка. Справка о доходах по форме 2-НДФЛ нужна далеко не всегда.

Почему могут не одобрить кредит

Население России сейчас сильно закредитовано. Поэтому Центральный банк ограничивает банки в выдаче кредитов.

С октября 2019 года планируют обязательный критерий расчета показателя долговой нагрузки — ПДН. Он будет рассчитываться в процентах выплат по кредитам и другим долгам от общего дохода человека. Если ПНД будет больше, чем 50%, то человеку откажут в кредите. Пока непонятно, примут ли точно этот закон, но планы есть.

Сейчас идет тенденция сокращения кредитной нагрузки на граждан. Возможно, в будущем это коснется, в том числе и кредитных карт. Уже сейчас банки все тщательнее проверяют своих заемщиков. Хотя не так давно было время, когда кредиты абсолютно спокойно давали почти каждому. Из-за подобных тенденций в кредитах часто отказывают людям и с белой, и с серой зарплатой.

Расскажите в комментариях, был ли у вас опыт получения кредита с серой зарплатой?

Как вам статья?