Министерство финансов РФ хочет взять у тебя в долг.

Министерства обещали, что уже в выпустят облигации федерального займа (ОФЗ) на сумму аж 20 миллиардов рублей и доходность обещали от 8,5% годовых. Сегодня мы с тобой разберемся, что такое эти самые облигации и почему они федерального займа, реальный ли это доход 8,5% годовых, какие собственно риски, стоит ли доверять эмитенту, в смысле Министерству финансов.

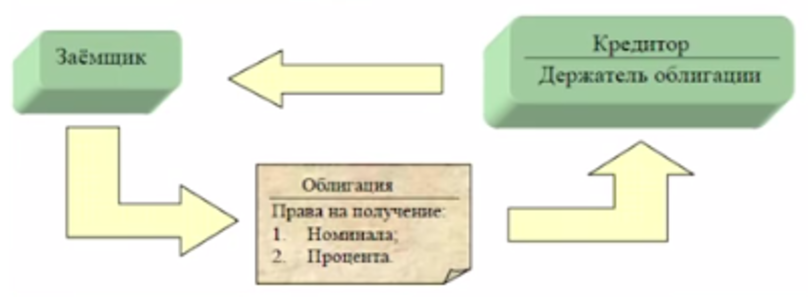

Облигации федерального займа — это заём.

Облигация — это, в принципе, бумага и обязательства.

Ты покупаешь 10 облигаций какой-нибудь компании, скажем «РосЧесСовхозБанк» по 10 000 рублей за штуку с датой погашения июль 2020 года и доходом в 13% годовых. Это означает, что компания «РосЧесСовхозБанк» взяла у тебя в долг 100 000 рублей (по 10 000 за облигацию). И обязываются ежегодно выплачивать 13% годовых, т.е. 13 000 рублей ежегодно за использование твоих средств. И в июле 2020 года вернут тебе всю сумму, если конечно банк не закроется или руководство не будет… куда-нибудь не уедет в тихую. Это вкратце!

Так вот, словосочетание федеральный займ обозначает, что это не какой-то «РосЧесСовхозБанк» у тебя деньги занимает, а наше государство.

Именно потому, что эти облигации государство выпускает для продажи своим гражданам, они называются «Народные облигации». Весь процесс — это заём денег у народа государством. И для тех, кто задумывался, стоит ли давать в долг нашему государству, я подготовил краткую информацию о том, на что стоит обратить внимание.

Доходность/риски

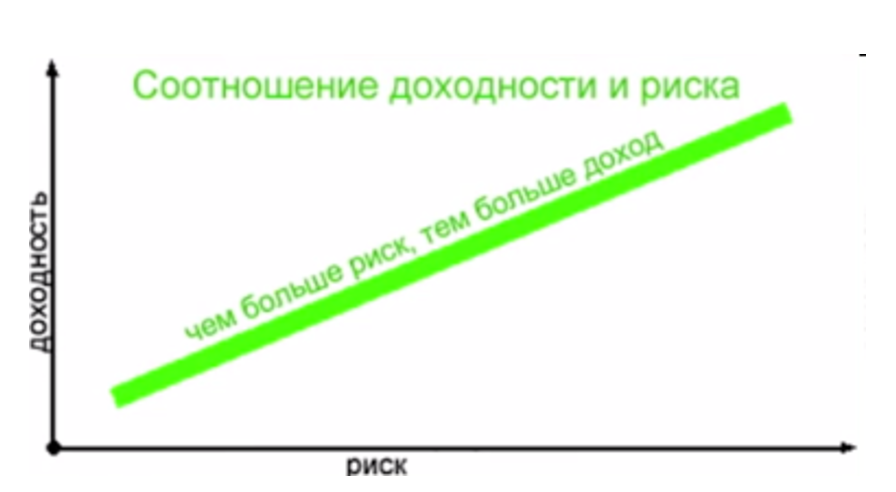

В процессе покупки облигаций, в том числе народных, необходимо обратить внимание всего на 2 фактора: доходность и риски.

Наперед скажу, что в случае с народными ОФЗ любой инвестор, знакомый с темой, будет удивлён, даже процессом покупки, не то что условиями обращения бумаг.

Итак, доходность облигаций федерального займа зависит от срока владения ими. Что удивительно, ведь это основное отличие от обычных облигаций. Министерство финансов РФ предлагает 7,5% годовых за первый год владения бумагами и до 10,4% годовых в течении третьего года. В итоге, средняя доходность за 3 года получится 8,5% годовых, а не 10,4% как пишут многие СМИ.

Но есть тут подводный камень.

Чтобы получить доход, нужно продержать бумаги более года. Если ты принес бумаги на 364 день, ну или раньше, то получишь свои деньги обратно. А вот представь себе, что тебе доход получит банк-агент. А кто это? А это банк, через который МинФин будет распространять свои ОФЗ. Другими словами, ты приходишь в один из банк-агентов, и уже сейчас известно что это будет банк с зеленым логотипом и скорее всего еще один, название которого состоит из 3-ех букв.

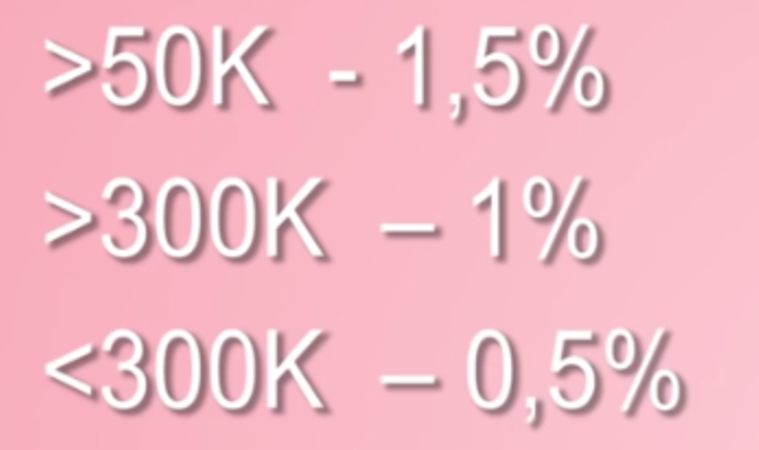

Заявляешь о своем желании купить ОФЗ и тут узнаешь, что за покупку будет взята комиссия. Ну, к слову, не очень большая. Как объясняют представители МинФина при покупке народных ОФЗ на сумму до 50 000 рублей с тебя возьмут 1,5%. Если сумма покупки будет до 300 000 рублей, то комиссия составит 1%, а свыше 300 000 рублей — 0,5% от суммы.

В итоге получится, что покупка ОФЗ тебе обойдётся примерно от 1 до 3% от твоей суммы, учитывая комиссию банка-агента, депозитарную комиссию и стоимость хранения. Такие же комиссии придется заплатить при досрочной продаже. Вообщем, не то чтобы я сильно хотел дать в долг государству, но что-то с такими комиссиями знаете…

Риски

Обсудив доходность и подводные камни при оформлении предлагаю перейти к рискам. При покупке ценных бумаг, коими являются и народные ОФЗ, принято проводить хотя бы мало-мальское ознакомление с эмитентом. Будь то банк, крупная компания, вообщем любое юр.лицо, выпускающее облигации.

В данном же случае необходимо посмотреть как себя чувствует экономика РФ. Способен ли будет МинФин через 3 года вернуть все эти деньги гражданам и очень важно вспомнить похожие примеры из истории нашей страны. Начнем с последнего.

История ОФЗ

Сама по себе идея ОФЗ для населения не нова. Думаю мало кто из нас помнит облигации времен СССР, но историю с займом до 1998 года вспомнят многие. Примерно по такой же схеме как сегодня государство продавало гражданам государственные краткосрочные облигации (ГКО), название не сильно отличается от ОФЗ, на самом деле. Так вот, на 1 января 1998 года общий объем привлеченных денег с продажи ГКО составил 272,6 триллиона рублей, что говорит о высокой востребованности этих бумаг у населения. И на тот момент рынок ГКО стал основным источником финансирования дефицита российского бюджета. Но грянул кризис и, в итоге, государство лишь частично погасило облигации.

С тех пор идея облигаций для населения поднималась не раз. Так в 2014 году МинФин объявлял о планах выпустить ГКО в 2015 году, но они не были реализованы. Здесь мы подходим к логическому вопросу

Зачем государство занимает деньги?

Зачем государство занимает деньги у населения или куда пойдут эти деньги? Ответ как раз прост и лаконичен:

«Жизнь — штука сложная. Денег, как известно, нет. И я это знаю!»

Медведев Д.А.

Ответ который уже прозвучал ранее. Идея ОФЗ для населения решает ряд проблем:

- МинФин пополняет бюджет;

- Банки-агенты получают комиссионный доход, как агенты от реализации данной программы;

- Граждане возможность размещения средств в условиях, когда банки понижают ставки по депозитам.

Допустим, граждане доверили свои сбережения государству. Пусть эти средства не страхуются СВ (страховщики вкладов) как банковские вклады. Пусть мы верим, что экономический кризис пройден, дно найдено. Мы стоим на месте или даже движемся наверх. Иначе говоря, выходим из стагнации. Значит, экономика страны будет развиваться в сторону роста.

Здесь абсолютно логично на мой субъективный взгляд предположить, что и компании, работающие в нашей стране, будут существовать, работать и развиваться, хотя бы крупные, не говорю о среднем бизнесе. Крупные банки, финансовые корпорации, компании нефтегазового сектора, металлургического, оружейного. Вообщем все сектора, переживающие кризис легче, так как производится стратегический экспортный продукт, который продает РФ и за счет этих денег с продажи которого и живёт, пополняет бюджет РФ. Название компании конечно же у всех на языке.

Так в чем же смысл покупать ОФЗ когда доходность по облигациям этих вот компаний выше? Это вам домашнее задание, ответы прошу в комментарии!

Резюме

Резюмируем! Сможет ли МинФин вернуть деньги через 3 года? Сможет ли он погасить долг за свои ОФЗ? Думаю да! Но, возможно, этому событию будут сопутствовать неожиданные экономические новшества, возможно, налоговые реформы. Есть ли риски для покупки ОФЗ? Да, и практически такие же как и при обычных рыночных облигациях.

ОФЗ подвержены таким же экономическим факторам и подвергаются идентичному анализу. А что по доходности, то она не самая высокая на рынке, если ее сопоставить с теми же рисками. Делай выбор обдуманно!

Как вам статья?